在很多人眼中,房价暴涨,财富滚滚而来,就以为投资住房可谓无往不利。但往往忘了,房价上涨的巨额收益,是货币放水时代的馈赠,与个体努力的关系不大。

投资房地产获得增值收益的意图可以理解,买房防通胀的想法更是再正常不过。但不是任何时候,房子都值得投资;也不是任何跟房子沾边的资产,都可以放心投资。

楼市里遍地是雷,守好自己的财富。

01

商住公寓:被忽视的高税费

在中国,公寓和住宅在政策上的待遇有天壤之别。

其一,公寓一般属于商业地块,土地使用权只有40年,而住宅的土地使用权有70年之久。更关键的是,在产权问题上,住宅已经明确到期可自动续期,大概率是免费续期,而公寓却不会有这样的待遇。

其二,公寓的流动性远远不如住宅,原因是变现成本过高。住宅可享受增值税、契税和个税等方面的优惠,而公寓则要承担全部税费,整体税费成本高达10%-15%左右,而住宅的税费成本只有2-5%。

其三,公寓更便宜只是一种误区。公寓价格之所以低于住宅,是因为土地成本相对较低,土地使用年限相对较短,且没有学位配套,水电费用按照更高标准的商业处理,且贷款年限远低于住宅,实质成本一点都不低。

许多人投资公寓的理由,是公寓的租金回报率相对较低。的确如此,一线城市住宅的租金回报率不足2%,而公寓却可以达到5%以上,接近国际平均水平。

但问题在于,5%的年化回报并不高,货币基金的无风险利率也有3%左右。更关键的是,买房要的是房价上涨的收益,而不是漫长的租金回报,手里拿着一堆变现能力差、回报周期长的资产,不是什么好事。

其四,公寓在一线城市已经成了政策打压对象。北京、广州纷纷出台政策,禁止公寓面对个人享受,新建公寓的销售对象和转让对象只能是企业。公寓的流动性本来就一般,如今更面临对个人冰封的风险,性价比更是大打折扣。

02

法拍房:天上不会掉馅饼

任何一种商品,只要价格低于市场价,都会有市场之外的理由。

法拍房就是如此。法拍房一般七折起拍,最终成交价会远远低于市场价,但这种所谓的“便宜”,是以其存在较大风险为前提的。这一折扣,就是典型的风险溢价,承担不了风险,就不要轻易触碰。

简单而言,法拍房大多都涉及债务纠纷,弃房断供的比例不高,多的是借贷纠纷,部分还附带租赁合约,不仅清场不易,面对租赁合同,还得承受“买卖不破租赁”的代价,自己买的房子未必能轻易住进去。

这是信息不对称导致的结果。债务纠纷、户籍、过户个税之类的问题,可以通过前期调查加以避免,但清场问题,尤难解决。

显然,不带收尾、地段一流的法拍房,其最终竞拍价格一般不会离市场价太远,也就不存在捡漏之说。而问题手尾较多的法拍房,固然便宜,但这些风险会令人不堪其扰。

天上不会掉馅饼,馅饼前面都是陷阱。

03

小产权房:无保障的灰色雷区

小产权房,顾名思义,是没有完整产权的房子,多集中于城中村。正是因为缺乏完整产权,未缴纳土地出让金,所以其价格远远低于正常房价。

小产权房在灰色地带运行,最大的问题,还不是不被认可、无法抵押和贷款,而是它无法分享房价上涨的红利。(详见《楼市新规出台,这类房子真的凉了》)

中国住房的租金回报率不仅低于发达国家,相比于房价涨幅,更是可以忽略不计。购买小产权房,或许能收获租金(自住)回报,或许也能跟随上涨,但会错过大宽松时代房价暴涨的机会。

同时,不要指望小产权房转正。

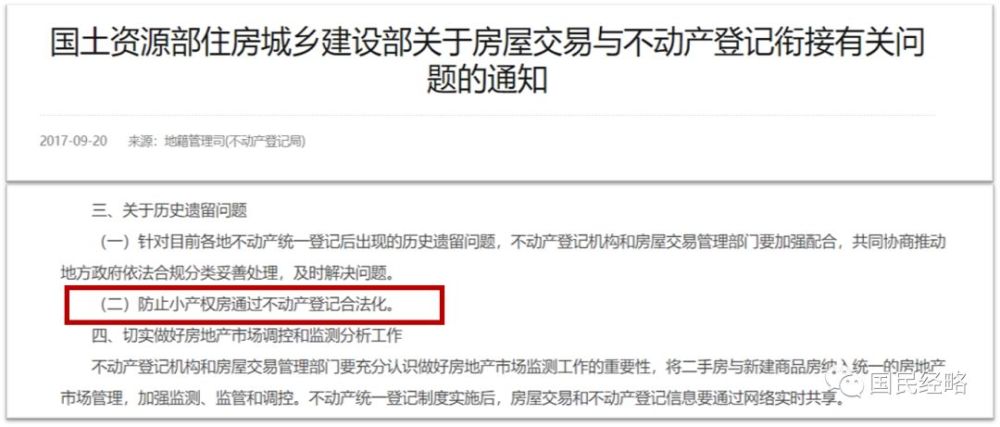

在不动产登记过程中,包括顶层在内的多地都纷纷强调:防止小产权房通过不动产登记合法化。

同时,在现有的房地产环境下,小产权房短期转正的可能性微乎其微。不仅是因为小产权房未缴纳土地出让金,即使愿意补上土地出让金,政府也不一定愿意笑纳。

因为小产权房规模庞大,一旦放开,将会对住房市场产生巨大冲击。

根据如是金融的统计,全国小产权房约为73亿平方米,占比约为24%。而商品房为112亿平方米,约为整体住房的38%。

更关键的问题是,如果一旦面临城中村改造,购房者未必能获得赔偿。最终,容易落得竹篮打水一场空的下场。

所以,如果不是迫不得已,先不要去考虑小产权房。有恒产才有恒心,这里的恒产,一定要是受法律保护的、跟随时代潮流的、并且行之久远年的。

04

自持商品房:被政策封堵而死

这一轮楼市调控最大的创新,就是推出一系列自持商品房地块,从而为租售并举提供真正的突破。

所谓自持商品房,指的是开发商需要长期自持、整体登记、不得分割、必须用于租赁的房源。在现实中,一些开发商将自持商品房分割,并以签订长达20年的租赁合同,来实现“明租实卖”的目的。

这种潜规则,在这两年可谓甚嚣尘上,通过“明租实售”,这些自持商品房就有了小产权房和公寓的双重特色,租金回报率相对较高。

但问题是,政策已经开始对这类商品房进行封堵。

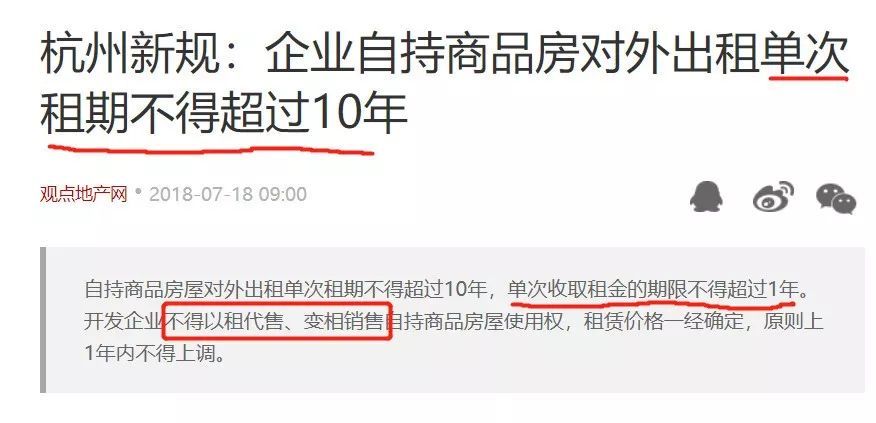

早在7月,杭州就出台政策,自持商品房租期不得超过10年,且单次收取租金不超过1年,一年内的租金不得上调。

11月,广州也出台新规,进一步明确:

自持租赁住房,房地产开发企业应整体申请登记,不得分割、销售、转让及拆分抵押。新增租赁住房租赁合同期限不得超过二十年,租金收取鼓励押一付一。押金最高不得超过月租金二倍,一次性收取租金的不得超过一年。

一次最高只能收取一年租金,这对于急于回笼资金的开发商,无异于晴天霹雳,“明租实卖”的空间严重萎缩。

显然,自持商品房,本意是为租赁市场提供更多增量,所以其土地价格相对便宜,这是政策性住房的一种体现形式。如果自持商品房在运作之下,都摇身一变为可卖的“类商品房”,那政策意义必然大打折扣。

显然,未来政策封堵只会更加严厉,而不会放松。

05

蒙眼买房的时代已经过去

过去20年,只要蒙眼买房,基本赚得盆满钵满。无论你投资的是住宅、公寓、小产权房还是其他类型的房地产,基本都不会亏本。

这个结论的确正确无误,但问题这是结果论的上帝思维。

闷头买房的逻辑之所以成立,是因为恰好赶上了经济高速增长的时代,在经济增长的时代又遇上了大放水,在大放水的同时又得到了政府对于房价的刚性担保。

如今,时转势移。

10年前,房价虽然一度大跌,后来随即反弹再创新高。这背后是,经济仍在高速增长,居民收入也在大幅增加,货币放水仍有效力,人口、城镇化等基本面也会遭遇困难,所以房价反弹是在情理之中。

10年之后的今天,楼市的环境完全不同。经济进入新常态,下行压力日复一日;居民收入增速下滑,而债务却高居不下,居民杠杆率创出新高。人口、城镇化等基本面开始遭遇困难,至于放水的效应,在国内外环境约束之下,效果越来越有限。

这种背景下,买房尚且需要谨慎,遑论小产权房、公寓、自持商品房和法拍房?

蒙眼买房的时代已经过去,每个人都要守好自己的财富。